giovedì 24 ottobre 2013 La Più Grossa Truffa della Storia dell'Umanità: 740.000 visioni in 8 giorni!Il video di Mike Maloney (sulla più grande truffa della stroria dell'umanità, lo scam delle Banche Centrali Private che emettono Denaro=Debito invece che usare Denaro=Ricchezza) che vi ho riassunto solo una settimanella fa appena uscito (è stato pubblicato da MM su YouTube il 15 ottobre), ha già totalizzato qualcosa come

740.000 visioni. Wow! Fantastico!

in 8 giorni!

Lo ritrovate, con tanto di riassuntino,

cliccando quì.

Potete scaricare questo poster a diagramma di flusso del più grande truffa (inganno, raggiro, chiamatelo come volete) di tutti i tempi

cliccando quì.

Intanto arrivano segnalazioni che FB non permetterebbe di linkare il video ai suoi clienti...Hiddensecretsofmoney.com - Facebook Blocks Mike Maloney Video?By Dan Rubock - Posted October 22, 2013

[align=right]Source:

Argento Fisico: La Più Grossa...: 740.000 visioni in 8 giorni! [/align]

giovedì 17 ottobre 2013

giovedì 17 ottobre 2013[BBvideo]http://www.youtube.com/watch?v=iFDe5kUUyT0[/BBvideo]

Maloney: La più grossa truffa della storia dell'umanità. Mike Maloney - Hidden Secrets of Money - Episode 4 - La più grossa truffa nella storia dell’umanità (spiegata in 7 facili passi)Ottobre 2013 - Sintesi di Er

Dicono che il denaro non cresce sugli alberi ma la verità è che il sistema bancario fa crescere il denaro bel più velocemente degli alberi.

Molta gente non ha la più pallida idea di come la valuta viene creata ed economisti e politici fanno sempre sembrare tutto così complicato che le persone pensano che non potranno capire.

Con questo video cerco

(parla Mike) di spiegarvi come funziona questa truffa e come la cosa ha a che fare profondissimamente con le vostre vite.

Siccome il giochino è lo stesso più o meno in tutto il mondo userò come esempio gli Stati Uniti, visto che loro è anche la valuta di riserva globale di questo momento storico.

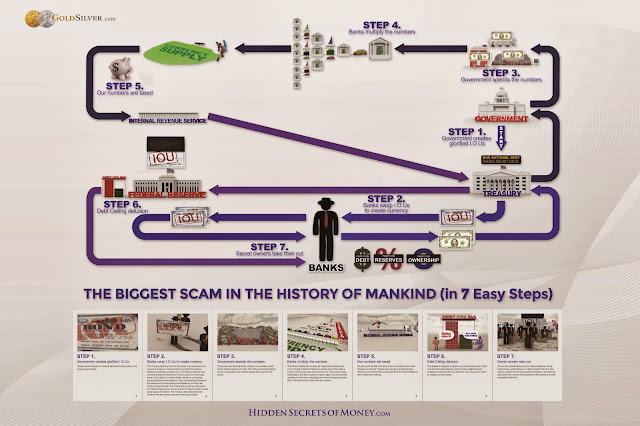

Tutto inizia con dei politici che fanno promesse, che avrai questo, che avrai quello, tutto gratis, ecc.. il tutto ovviamente funziona con dei Deficit Spending, delle spese superiori alle entrate. Per coprire questa spesa

il Tesoro emette dei Bond, del debito, dei Pagherò (con un interesse) in cambio di cash.

Così infatti un Bond? Non è altro che un

I Owe You (

IOU), un “ti devo”, un pagherò insomma. Non è altro che un bel pezzo di carta con ghirigori e cifre scritte sopra tipo “prestami un Trilione di dollari oggi che poi te li restituirò con tanto di interessi”. Questi Bond sono il famoso Debito Pubblico. E saranno sempre ripagati da me e te e tutti quelli che pagano le tasse… e tutte le nostre discendenze con le tasse che saranno costretti a pagare loro per, per esempio, restituire il Trilione più gli interessi. Quando un governo emette un bond in pratica non fa altro che rubare al futuro, nostro e delle generazioni prossime, per spendere adesso.

Stampato il Bond, il Governo,

il Ministero del Tesoro per l’esattezza (Treasury), va sul mercato,

tiene aste dei suoi Bond dove

le più grosse banche del mondo fanno le loro offerte (gli omini neri che sventolano le palette coi prezzi, minuto 3:00). Le banche ovviamente vogliono prestare al Governo solo per avere poi indietro, oltre al “principal”, il capitale, anche i famosi interessi.

“The big banks are there, taking a cut every step of the way” (minuto 3:10) le banche sono li che ci fanno un interesse in ogni passaggio dello schema. E non è un caso fortuito, come vedremo oltre.

Poi, attraverso un gioco delle tre carte (shell game, gioco dei gusci) chiamato “

Open Market Operations” le Banche rivendono parte dei bond statali che hanno in portafoglio alla FED, la Federal Reseve Bank, la Banca Centrale (Privata) degli Stati Uniti.

La FED apre il suo bel librettone degli assegni e scrive quello la cifra che vuole (per ogni bond che ogni Banca gli porta) anche se nel suo bilancio non c’è un penny, non c’è una lira.

Citando quello che la Federal Reserve di Boston ha scritto a suo tempo

(cartello cerchiato di rosso al minuto 3:30):

“Quando tu ed io scriviamo un check, un assegno, ci devono essere abbastanza soldi sul conto per coprirlo. Ma quando la FED scrive un assegno non c’è nessun deposito da cui potrà essere ritirata la cifra che la FED scrive sull’assegno. Quando la FED scrive un assegno sta creando denaro.”“Putting it simple”, “Per metterla giù facile”, Federal Reserve di BostonNel momento in cui la FED passa l’assegno alla Banca di turno il denaro è nato.

Col denaro creato le Banche poi vanno alla prossima asta del Tesoro e ci comprano altri Bond che nel frattempo la Treasury, il Ministero del Tesoro, ha creato.

(E’ il Treasury che fisicamente stampa i denari, i verdoni.. e non solo, controlla anche la U.S. Mint, la Zecca degli Stati Uniti, che oltre alle monetine del dollaro conia anche le famose gold e silver eagle. Se vedete, sui tappi dei tubi di eagle c’è il sigillo della Treasury”. Er)In fondo cosa sono questi assegni della FED? Anche loro non sono altro che degli altri I Owe You, IOU, degli altri “Pagherò” (minuti 4:10).

Ora, è importante che capiate bene questo meccanismo perché è alla base di tutto il ragionamento seguente e del perché tutto questo è devastante per te... perciò ripetiamolo

(Recap al minuto 4:20. Mike ripete il discorso in vista dall’alto di tutto il meccanismo). A furia di ripetere il giochino il debito nazionale cresce man mano che il Governo, via Treasury, emette debito (i Bond statali), cresce la quantità di questi Bond che finisce in mano alla FED e cresce anche la quantità di denaro creato al Tesoro.

Questo è il processo alla base di tutto il denaro cartaceo che esiste. La FED e il Governo, sbagliando dice Mike, chiamano questa massa di denaro “base money” (minuto 5:08) .. sbagliano perché non capiscono e gli fa comodo non capire la differenza fra money e currency (denaro e valuta): il Denaro deve essere per definizione, portabile, duraturo, divisibile, usabile e deve mantenere il valore e il potere d’acquisti nel tempo (minuto 5:20).

(La valuta invece, senza retrostanti reali, non mantiene il valore nel tempo visto che tutti sappiamo che esiste una cosa che chiamiamo inflazione e che fa si che una cosa che costa oggi 1 domani costerà 1,10 e dopodomani 1,20 e così via, in una strada verso il depauperamento della valuta e del suo potere d’acquisto che cambia quasi sempre esclusivamente nel tasso ma non nella direzione generale. Er).Una volta la paper money, la valuta di carta non era altro che un claimcheck, una ricevuta, uno scontrino, una rappresentazione di qualcos’altro, oro e argento lasciati al sicuro in una camera blindata. Un po’ come lo scontrino che ti danno al guardaroba quando entri al teatro e lasci il cappotto (minuto 5:20). Le banconote non erano altro che ricevute di oro e argento depositato allla Treasury, al Ministero del Tesoro e in un qualsiasi momento potevi andare in qualsiasi Banca, mettere giù sul bancone le tue banconote e pretendere che venissero cambiate in oro e argento.

Una banconota da 20 Dollari equivaleva ad una moneta d’oro da un’oncia a valore nominale 20 Dollari per l'appunto (minuto 5:50).

Ma oggi i verdoni, come pure tutte le altre valute di carta del mondo, sono solo degli scontrini che hanno come retrostante solo del debito, dei pagherò, delle promesse di pagamento. Oggi tutto il sistema monetario non è altro che dei numeri, vuoti numeri, creati dal nulla.

Il denaro che il Treasury ha stampato ricevendo gli assegni della FED viene poi dato al Governo che lo userà per finanziare, in deficit spending, dei lavori pubblici, della spesa sociale e delle guerre. (minuto 6:00)

I dipendenti statali, i soldati, le compagnie di costruzioni di strade e ponti, o del complesso industrial-militare, ecc … depositano poi nelle Banche i soldi dei loro stipendi e dei loro incassi.

Quello che qualcuno immagina, che quando depositi i tuoi soldi in banca non siano altro che tenuti al sicuro in una cassaforte, è ovviamente un’idea molto naif. In realtà quando versi in Banca i tuoi soldi gli dai diritto a fare praticamente qualsiasi cosa gli vada di fare al banchiere di turno. Potrà usarli per giocare alla bisca dei mercati azionari, usarli per truccare altri mercati, e ovviamente prestarli, a chi le pare e per gli scopi che vuole.

E qui inizia il

Fractional Reserve Lending, il Prestito a Riserva Frazionaria (quarto passo dei 7 della grande truffa. Minuto 6:50).

Il Prestito a Riserva Frazionaria è esattamente quello che viene detto essere. In pratica le Banche sono tenute a tenere solo una frazione dei soldi che gli dai. Col resto ci possono fare quello che vogliono e tipicamente prestarlo. I tassi di riserva frazionaria variano ma ora faremo finta, per semplicità, che sia del 10%. Versi 100 e la Banca può prestare 90 e tenere in cassa solo 10, giusto nel caso che tu ti presenti e ne vuoi un po’ indietro. Questa riserva viene chiamata “Vault Cash”, il cash del caveau (minuto 7:00). I restanti 90 in pratica sono solo nei conteggi della banca, appajono come se fossero sul tuo conto anche se non ci sono.

“Le banche Commerciali creano della checkbook money, dei soldi da libro, tutto le volte che fanno un prestito, semplicemente aggiungendo nei loro libri dei nuovi depositi di dollari al posto degli IOU, dei “Pagherò” di chi ha preso in prestito quei soldi dalla Banca. Federal Reserve di New York, “I bet You Through”, pagina 19 (minuto 7:30)Quindi è tutto un gioco di numeri scritti su un computer, in una colonna piuttosto che in un’altra. La cosa bella è che (minuto 8:00) “anche se questi numeri di crediti bancari da IOU sono molto diversi dai numeri della “Base Currency”, della valuta stampata della Treasury, visto che sono solo numeri su dei computer, sono anch’essi denaro.

Quindi da quando hai depositato 100 a quando la Banca ha prestato ad un altro 90 i denari (diciamo Dollari) esistenti sono passati da 100 a 190.

Ora, chi ha preso il prestito di 90 Dollari

(o 90.000 Dollari, magari) che ci fa? Ci compra roba tipicamente, una casa, una barca, una macchina… e quando chi ha preso il prestito ci paga, per dire, un’automobile gialla, il venditore dell’automobile gialla che fa? Li va a depositare in Banca. (minuto 8:20). E questa Banca a sua volta che fa? Esattamente come la prima: di 100 che entrano presterà 90. Nella fattispecie, visto che ne entrano 90 ne potrà prestare sino a 81

(e nel frattempo i dollari creati sono già diventati 271, 100+90+81)

Ripetendo e ripetendo questo giochino della riserva frazionaria da tenere cash in vault a solo il 10% le Banche arrivano a creare – partendo da 100 Dollari – circa 1000 dollari virtuali delle banche, numeri sui computer (minuto 8:50).

La cosa bella è che poi, in realtà, la riserva frazionaria non è del 10% ma anche molto meno, a volte è il 10% altre volte è il 3% e altre ancora è… zero. 0%. Si capisce bene che in realtà la stragrande maggioranza del denaro – in un sistema così fatto – è creato di fatto dalle Banche.

Recap, riassuntino (minuto 9:10) di questa parte sulla Riserva Frazionaria delle Banche.

Alla fine fra il 92 e il 96% di tutto il denaro esistente è stato creato (virtuale) non dal Governo.. ma dalle Banche.

Cosa succede quindi quando la “Currency Supply”, la quantità di denaro esistente si espande così tanto? Che i prezzi si gonfiano. “Più valuta abbiamo e più i prezzi salgono. E’ così che nasce l’inflazione che conosciamo molto bene tutti, le massaje per prime.

Infatti

la definizione corretta di Inflazione è “Expansion of the Currency Supply” alias “espansione della quantità di denaro in circolazione”. La crescita dei prezzi al consumo sono solo un sintomo di ciò (minuto 10:00).

In definitiva il sistema monetario in cui viviamo non è altro che un giochino di scambi di Pagherò fra Governo e Federal Reserve

E un giochino di creazione di numeri, di denaro virtuale da parte di Banche che scrivono numeri sui loro computer. Questo è quanto. Il sistema monetario contemporaneo è solo un insieme di numeri, alcuni stampati, la maggior parte solo digitati su una tastiera (minuto 10:30).

Ma qui viene il bello: noi siamo tassati in questo sistema di numeri.

Lavoriamo e paghiamo tasse. Solo così, ora quei numeri diventano qualcosa di veramente reale, diventano il sudore, il sangue, le lacrime, il lavoro, le idee e il talento dei contribuenti. Siamo noi, col nostro lavoro, che diamo a questa valuta un valore.

E qui arriva la parte più **** della truffa. Risparmiamo per pagare le tasse. Negli Stati Uniti (minuto 11:00) le tasse vengono raccolte dall’ IRS – Internal Revenue Service – che rigira questi soldi alla Treasury così che il Governo possa ripagare i suoi Bond + i famosi interessi che ha promesso sui suoi Bond (principle + interest) che la FED aveva comprato pagandoli con assegni da un conto vuoto.

Recap (minuto 11:25) – Riassunto. Perché è a questo punto in cui il sistema ci deruba su scala massiva.

La maggior parte dei soldi della tasse non sono usati per le scuole, per costruire strade, ecc… ma per pagare interessi alla FED che si è comprata i Bond del Governo con assegni emessi da un conto vuoto.

Quello che fa la FED è una frode.

Prima della fondazione della FED non esisteva la Income Tax, la Tassa sui Redditi (minuto 11:56).

La FED è stata creata nel 1913 (a natale, quando i parlamentari USA erano per lo più a festeggiare in famiglia. Er) e – curiosamente – anche l’IRS è nato lo stesso anno. Pensa a quanta Income Tax hai pagato nella tua vita.

Una bella fetta di tutto questo denaro è finito nelle tasche di chi possiede il sistema. Si, questo sistema ha dei padroni. E’ questo il segreto più nascosto di tutto il giochino.

Ci arriviamo subito, ma prima vediamo un po’ in che consiste questo mambo-jumbo del Debt Ceiling, questo teatrino che ogni anno a fine anno si ripresenta negli USA.

Tutto è basato su un paradosso colossale (minuto 12:30). Come abbiamo visto ci sono

interessi a livello di emissione dei Bond, quelli che il Governo promette per ottenere denaro in prestito. Ci sono

interessi in ogni prestito che le Banche fanno ai cittadini. Questo significa che

ci sono interessi da pagare su ogni dollaro che esiste.

Lasciate che vi faccia questo esempio (minuto 12:50): se io vi presto il primissimo dollaro che è stato stampato, il solo dollaro che esiste al mondo, ma tu mi devi promettere che me lo restituirai con gli interessi, diciamo per semplicità 2 dollari, dove andrai a pescare il secondo dollaro per pagarmi gli interessi? La risposta è che devi prendere in prestito anche il secondo dollaro (che stamperò io) per potermi ripagare gli interessi. Ma allora dovrò pagare anche gli interessi sul secondo dollaro però. Quindi ora esistono due dollari ma ne devi restituire quattro!

E così via. Il risultato è che

non esisterà mai abbastanza denaro per ripagare i debiti. C’è sempre più debito, nel sistema, di quanta valuta ci sia per ripagarlo. Quindi tutto IL SISTEMA E’ IMPOSSIBILE. Dovrà per forza finire un bel giorno.

Cosa succederebbe se il Governo la smettesse di chiedere soldi in prestito per finanziare i suoi deficit spending? Finirebbero i pagamenti dei bond dei Treasury? E se la gente la smettesse di fare debiti? Si fermerebbero i pagamenti della tua casa e della tua auto?

NO! C’è un pagamento dovuto ogni mese, su capitale e interessi, su ogni dollaro che esiste.. e questi pagamenti non si fermano (minuto 13:50).

Se la smettessimo di fare debiti, di chiedere prestiti, allora non verrebbe più creato nuovo denaro per rimpiazzare quello che abbiamo usato per fare quei pagamenti.

Quando restituisci un prestito o quando paghi le tasse, la valuta e il debito si distruggono, come fossero materia e antimateria quindi

se non ci indebitiamo un po’ di più ogni anno vedete che succede (vedere video al minuto 14:30),

la valuta scompare e resta solo del debito. Tutto finisce un collasso deflazionario sotto il peso di tutto il debito.

I politici parlano tanto di bilanciare il budget (o di fare austerity per tradurre meglio in italiano.. o “stabilità” visto che ora la finanziaria ha fatto un restyling di questo tipo. Er),

di ripagare il debito … ma evidentemente non capiscono che tutto ciò e deflazionario. E’ impossibile da fare in questo sistema monetario in cui viviamo senza provocare il collasso di tutta l’economia.

Ecco perché tutto il parlare di non alzare il Debt Ceiling, di tetto del debito, non è solo ridicolo ma è anche destinato a restare un’utopia.

Il sistema monetario in cui viviamo è nato, è stato creato apposta con la crescita del debito inclusa come ragione fondante, come pilastro portante dell’edificio (minuto 15:10).. i politici non potranno mai fare altro che “continuare a calciare la lattina giù per la strada” e alzare sempre il tetto al debito… sino a quando l’intero sistema collasserà sotto il proprio stesso peso.

I padri fondatori degli Stati Uniti sapevano bene i pericoli dell’avere una Banca Centrale e combatterono per liberarsi proprio da questo male. La rivoluzione era scoppiata proprio per via delle tasse… e ora avrebbero dovuto pagare tasse solo per avere un sistema monetario? Avendo appena vissuto l’iperinflazione del Dollaro Continentale, stampato all’infinito per finanziare la rivoluzione, avevano ben presente il pericolo del denaro di carta basato sul debito. Proprio per evitare sistemo monetari del genere scrissero addirittura nella costituzione che solo oro e argento sarebbero stati denaro ..per il semplice fatto che nessuno avrebbe potuto stamparli all’infinito (minuto 16:00).

Il nostro attuale sistema monetario non solo è incostituzionale, ma ci deruba della libertà e della prosperità per cui avevano combattuto ed erano morti i padri fondatori.

Ma tutto nel tempo è stato dimenticato. Stiamo solo soffrendo per avere ignorato la costituzione. Spingendo sempre più valuta in circolazione un po’ alla volta il nostro potere d’acquisto si erode. L’inflazione è una tassa sottile e nascosta che non è altro che il risultato di questo sistema basato sul debito.

Questo sistema beneficia chi stampa il denaro e il primo che lo spende, prima che gli effetti sul potere d’acquisto si manifestino. Ti tolgono potere d’acquisto per darlo alle Banche e al Governo ogni ora, ogni giorno e ogni anno della tua vita proprio in forza di come questo sistema è stato disegnato. E non è che chi sta in alto non lo sappia. Per citare ancora una volta la FED:

“La perdita di potere d’acquisto da parte di chi detiene il denaro, a causa dell’inflazione, è bilanciata dai quadagni da parte di chi emette la moneta”FEDQuesta è una frode. Uno schema a piramide, uno schema Ponzi, un inganno e una bugia. Tutto il nostro sistema monetario non è altro che una forma legalizzata di furto.

E veniamo al 7° passo del nostro percorso: l

a Federal Reserve non è federale, ha degli stockholders, degli azionisti (minuto 17:18 come dicono molti è federale quanto la Federal Express.. quella che porta i pacchi. Er).Non esiste nessuna agenzia federale che ha degli azionisti. Cosa sono gli stackholders? Sono gli azionisti di una Corporation. E quindi

quando parliamo della FED è di una Corporation Privata che parliamo.

Lo potete vedere per conto vostro spulciando sul sito della FED (Section 7, Division of Earnings – Sezione 7, divisione dei guadagni):

gli azionisti della FED ricevono un dividendo annuo del 6% (oltre a tutti gli altri interessi che collezionano dai Bond e dai prestiti. minuto 17:45).Sappiamo che la FED è originariamente nata divisa fra le più grosse banche americane dei primi del XX secolo, ma a forza di fusioni e acquisizioni

è diventato sempre più difficile capire chi davvero sta dietro alla FED, chi ne sono i proprietari oggi.

La mia idea

(di Mike) è che i proprietari siano i famosi “primary dealers”, le stesse Banche

(Too Big To Fail? Troppo Grosse per Fallire e che quindi se fanno pistolinate devono essere salvate coi soldi dei contribuenti? Er) che comprano i Bond alle aste del Treasury che abbiamo visto all’inizio.

Un economista piuttosto noto e spesso citato a sproposito ha scritto una volta che:

“In questo modo il Governo può, segretamente e non osservato, confiscare la ricchezza della gente e non ci sarà una persona su un milione che si accorgerà del furto”John Maynard Keynes[align=right]Source:

Argento Fisico: Maloney: La pi...fa della storia dell'umanità. [/align]

![[:5]](./images/smilies/UF/5.GIF "Emoticon")

![[:245]](./images/smilies/UF/245.GIF "Emoticon")

![[:246]](./images/smilies/UF/246.GIF "Emoticon") ) della quantità di beni che voi due ignoranti lavoratori potete produrre in un anno, stabilisco che per i vostri bisogni di commercio e scambio è utile che io stampi della carta moneta. Stampo mille unità e ne do 500 a ciascuno dei due, con una bella ingiunzione: non è gratis (per voi, ovviamente, per me il denaro non è un problema, lo stampo io

) della quantità di beni che voi due ignoranti lavoratori potete produrre in un anno, stabilisco che per i vostri bisogni di commercio e scambio è utile che io stampi della carta moneta. Stampo mille unità e ne do 500 a ciascuno dei due, con una bella ingiunzione: non è gratis (per voi, ovviamente, per me il denaro non è un problema, lo stampo io ![[:256]](./images/smilies/UF/256.GIF "Emoticon") ), a fine anno mi dovete restituire i 500 pezzi più un 10 per cento di interessi, quindi 550 a testa.

), a fine anno mi dovete restituire i 500 pezzi più un 10 per cento di interessi, quindi 550 a testa.![[:257]](./images/smilies/UF/257.GIF "Emoticon")

![[:260]](./images/smilies/UF/260.GIF "Emoticon")

![[:207]](./images/smilies/UF/207.GIF "Emoticon") , quindi l’anno prossimo vi chiedo il 30 per cento di interessi. Questo stimolerà la vostra produttività e vi farà capire il valore del denaro; inoltre stringere la cinghia (per voi) è una virtù sana da coltivare, mica vorrete restare per sempre i soliti mediterranei goduriosi e spendaccioni, i soliti casinisti e maialini PIGS (portoghesi, italiani, greci e spagnoli)? Così non evolverete mai verso il mondo civile (prendete ad esempio gli anglosassoni, i tedeschi, gli olandesi, tutta gente migliore di voi; gli ho anche dato un rating migliore e tale resterà finché non si faranno venire strani grilli in testa).

, quindi l’anno prossimo vi chiedo il 30 per cento di interessi. Questo stimolerà la vostra produttività e vi farà capire il valore del denaro; inoltre stringere la cinghia (per voi) è una virtù sana da coltivare, mica vorrete restare per sempre i soliti mediterranei goduriosi e spendaccioni, i soliti casinisti e maialini PIGS (portoghesi, italiani, greci e spagnoli)? Così non evolverete mai verso il mondo civile (prendete ad esempio gli anglosassoni, i tedeschi, gli olandesi, tutta gente migliore di voi; gli ho anche dato un rating migliore e tale resterà finché non si faranno venire strani grilli in testa).

{kind=link}